L’Association des Banques et Etablissements Financiers (ABEF) demande la reprise des activités de refinancement des secteurs porteurs de croissance pour permettre aux entreprises de bénéficier des crédits à des taux réduits. Cela émane de l’évaluation faite par l ’ABEF. C’était à l’occasion de son événement trimestriel baptisé Café Banque et Finance tenue ce 8 novembre 2024 au Donatus Conference Center.

Depuis 2019, la mise en place du mécanisme de refinancement des secteurs porteurs de croissance par la Banque de la République du Burundi (BRB) a permis au secteur bancaire d’assumer pleinement son rôle d’intermédiation dans l’économie nationale. Ce mécanisme, offrant aux banques commerciales un accès à des financements à un taux préférentiel de 1% à 2%, avec un taux de sortie plafonné à 8%, a dynamisé les investissements dans des secteurs clés tels que l’industrie, l’infrastructure, l’agro-industrie, et l’immobilier, et a contribué à renforcer la diversification économique du pays.

En facilitant l’accès aux financements, le dispositif a dynamisé les investissements dans des secteurs prioritaires essentiels pour atteindre les objectifs de la Vision 2040 (Burundi émergent) et de la Vision 2060 (Burundi développé).

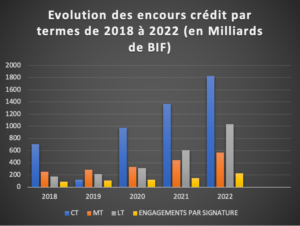

L’évaluation du mécanisme de refinancement des secteurs porteurs de croissance intervient dans un contexte où l’accès à cette facilité essentielle pour stimuler les investissements est depuis fin 2022 restreint au secteur agro- pastoral alors que l’augmentation des encours dans toutes les catégories de crédits (court, moyen et long terme) entre 2018 et 2022 en souligne l’efficacité.

Source : ABEF/Données compilées sur base des statistiques de la BRB

Pourquoi une évaluation de cette mesure de politique monétaire ?

Dans le but d’ajuster la politique monétaire aux orientations stratégiques du Pays, telles que retracées dans le Plan National de Développement 2018-2027, en tant qu’outil privilégié de planification à moyen et long terme de l’économie burundaise, la Banque de la République du Burundi a annoncé en novembre 2018 et implémenté de puis le second semestre de 20219 de nouvelles mesures de politique monétaire en vue de soutenir les investissements dans les secteurs prioritaires et porteurs de croissance.

Ces mesures portaient sur l’assouplissement des conditions de refinancement du secteur bancaire et de la microfinance, qui financeraient, à des taux raisonnables et relativement bas, les secteurs porteurs de croissance, particulièrement pour les activités orientées vers la substitution aux importations, la promotion des exportations, le développement du tissu industriel au Burundi et l’immobilier.

Néanmoins, en décembre 2022, la BRB a restreint le refinancement pour tous les secteurs, à l’exception de l’agro-pastoral, afin de contenir l’excès de liquidité bancaire, de lutter contre la hausse des prix, et de soutenir les réformes visant la modernisation de la politique monétaire et de change.

Quel a été l’impact de cette politique d’assouplissement ? Quelles conséquences prévisibles de sa suspension ?

Un espoir mêlé à des incertitudes.

Au fil des dernières années, l’encours des crédits dans les différents segments de maturité a montré une augmentation significative, reflet de l’accroissement du soutien financier aux entreprises et de l’évolution des besoins de financement de l’économie. Cette croissance du volume de crédit à l’économie résulte en grande partie de la politique mise en place par l’autorité monétaire pour stimuler le financement des secteurs porteurs de croissance. En facilitant l’accès aux financements de long terme, cette politique a permis l’émergence de nombreux projets bancables qui n’auraient pas pu voir le jour avant l’introduction de ces mécanismes en 2019.

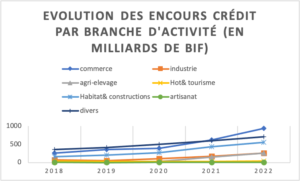

Toutes les branches d’activité avaient enregistré une progression entre 2018 et 2022.

Pour les entrepreneurs qui avaient fondé leur expansion sur cette facilité, l’avenir est désormais incertain. Ils doivent repenser leurs perspectives de croissance et réajuster leurs plans d’affaires, alors même qu’ils devraient être en pleine course vers les objectifs de développement fixés pour 2040 et 2060.

Pourquoi cette autoévaluation ?

Le secteur bancaire a initié cette évaluation pour sensibiliser les plus hautes autorités, ainsi que la Banque de la République du Burundi, sur les effets de la suspension du mécanisme de refinancement pour les secteurs non agricoles. La décision de limiter ce soutien au seul secteur agricole en décembre 2022 présente des risques majeurs pour l’économie : de nombreux projets structurants dans l’industrie, l’infrastructure et l’immobilier sont menacés d’interruption en raison de l’absence de financements préférentiels. Ces projets jouent pourtant un rôle central dans la création d’emplois, l’amélioration des infrastructures et le renforcement de la résilience économique. En stoppant leur développement, il est probable que le cadre macroéconomique du Burundi soit fragilisé, compromettant la dynamique de croissance amorcée ces dernières années.

Cette évaluation ambitionne d’établir une feuille de route pour renforcer les impacts positifs des financements préférentiels dans le cadre du mécanisme de refinancement. Elle repose sur la conviction que le secteur bancaire, en tant que partenaire de développement, est un levier essentiel pour atteindre les objectifs de la Vision Burundi 2040-2060 et ceux du PND 2018-2027, en promouvant une croissance inclusive et en soutenant des projets structurants pour une transformation économique durable.

Quelles perspectives pour le secteur bancaire et les opérateurs économiques ?

- Les avancées réalisées en trois années d’implémentation de la politique de refinancement étaient prometteuses. La facilité a permis au secteur bancaire d’injecter dans les différentes branches d’activités des financements importants[1]:

| Secteur | Nombre de Projets | Montant (millions de BIF) | % du Total |

| Agriculture | 62 | 17 934 | 3.32% |

| Industrie | 39 | 243 418 | 45.09% |

| Infrastructure | 69 | 53 201 | 9.85% |

| Hôtellerie | 32 | 28 539 | 5.28% |

| Élevage | 63 | 17 700 | 3.28% |

| Immobilier | 209 | 81 062 | 15.02% |

| Services | 2 | 2 450 | 0.45% |

| IMF | 7 | 95 525 | 17.70% |

| Total | 483 | 539 829 | 100% |

- Les données issues de l’évaluation montrent un impact significatif dans plusieurs secteurs et mettent en avant la pertinence de ce mécanisme pour stimuler le développement économique

- Concentration des Investissements dans des Secteurs Stratégiques : Le secteur bancaire a financé 483 projets pour un total de 539,8 milliards de BIF. La répartition de ces financements a privilégié des secteurs moteurs comme l’industrie (45% du total des financements, soit 243,4 milliards de BIF), l’immobilier (15%, soit 81 milliards de BIF), et l’infrastructure (9,8%, soit 53,2 milliards de BIF). Ce soutien a permis d’accélérer le développement de projets essentiels pour la transformation économique.

- Création d’Emplois et Dynamisation des Régions : Les projets financés dans l’agro-industrie, l’élevage et les infrastructures ont contribué à la création d’emplois directs et indirects, particulièrement en milieu rural. Cela a renforcé la résilience des communautés locales, contribuant ainsi à la réduction de la pauvreté et à une meilleure inclusion économique.

- Capacité d’Identification des Promoteurs Crédibles : Grâce à une gestion renforcée de la relation client (GRC), les banques ont su identifier des promoteurs de projets crédibles et porteurs de forte valeur ajoutée. Ces projets, bien que prometteurs, nécessitent un accompagnement constant pour aboutir. La suspension de la politique de refinancement en décembre 2022 a cependant limité cette capacité d’accompagnement, car les financements à taux préférentiels ne sont plus disponibles pour de nombreux secteurs hors agriculture.

- Risque de Stagnation des Projets Financiers : L’arrêt du mécanisme de refinancement met en péril la viabilité des projets en cours, certains promoteurs n’ayant pas la capacité de s’endetter à des taux d’intérêt standards (au-delà du taux plafond de 8% qui était appliqué dans le cadre de ce mécanisme). L’éventualité d’une interruption des projets financés pourrait avoir un effet négatif non seulement sur les entreprises impliquées, mais également sur l’économie nationale dans son ensemble.

Cet événement avait réuni des acteurs du secteur financier y compris les partenaires au développement dont la Banque mondiale , le FMI et la BAD. Le Gouvernement du Burundi était également présent à travers le Ministère en charge des Finances. Des recommandations ont été formulées et l’ABEF a sorti une déclaration reprenant son engagement et son plaidoirie avant la clôture des activités.

DECLARATION DU SECTEUR BANCAIRE A LA CLOTURE DU CBF, 2ème EDITION

Le contenu des commentaires ne doit pas contrevenir aux lois et réglementations en vigueur.

La rédaction se réserve le droit de ne pas publier les commentaires enfreignant ces règles et les règles de bonne conduite.