Le crédit devient inaccessible pour certains consommateurs. Les banques sont pointées du doigt comme déclencheur de ce fourbi et sont souvent accusées de freiner l’activité économique en appliquant des taux d’intérêt élevés. Quelle devrait être la solution?

Les entrepreneurs parlent de lourdeur dans la capitalisation des intérêts. Le coût élevé du crédit dissuade les opérateurs potentiels et ceux impliqués dans les secteurs porteurs de croissance. Les responsables de certaines banques commerciales entretenus avec Burundi Eco s’en lavent les mains. Selon eux, le taux d’emprunt pour octroyer un crédit est raisonnable vu les défis rencontrés. Ces défis sont souvent liés à la conjoncture économique du pays.

La perception du risque

Le manque de garanties solides pour la plupart des clients des banques et des institutions de microfinances afin de couvrir leurs crédits sont parmi les facteurs qui poussent les institutions financières à ne pas accorder des crédits.

Structure des ressources des établissements de crédit (Source : Rapport annuel de la BRB sur la supervision bancaire 2018).

Les banques dénoncent l’inexistence des centrales de crédit permettant d’identifier les clients qui ont eu des difficultés de paiement. L’exemple évoqué est celui où la banque peut accorder un crédit à un client qui habite dans un x quartier de Bujumbura. Ensuite, il ne rembourse pas à l’échéance convenue. Au moment de l’identifier, il se peut qu’il ait changé d’adresse et qu’il soit introuvable. Certains peuvent donc multiplier les emprunts sans traçage des mécomptes. « A cause des problèmes de non remboursement, on préfère travailler avec les bons payeurs (ceux qui ont de gros salaires avec des contrats de travail stables, des hypothèques ou de grandes entreprises qui enregistrent un important chiffre d’affaires). Et ces derniers sont souvent victimes du non remboursement des autres. Ils doivent combler les vides des non payeurs», nous révèle l’un des banquiers.

Les facteurs qui influencent la fixation du taux d’intérêt

Le niveau du taux d’intérêt a un effet levier sur l’activité économique. Le Dr Nsabimana nous en expliquait clairement dans nos productions antérieures : « Le taux d’intérêt influence d’une façon ou d’une autre l’activité économique. Lorsque le taux d’intérêt est élevé, les capacités d’emprunter diminuent, les investissements également et l’activité économique est freinée. Les facteurs qui influencent la variabilité du taux d’intérêt peuvent être d’origine réelle ou monétaire. Le taux d’intérêt est un instrument de la politique monétaire qui est décidé par la Banque centrale.

Structure des crédits par terme (Source : Rapport annuel de la BRB sur la supervision bancaire 2018).

L’un des facteurs qui influencent le taux d’intérêt est le taux d’inflation ou les anticipations sur le niveau de l’inflation. Si le taux d’inflation est élevé, la Banque centrale peut décider d’augmenter le taux d’intérêt. Dans une logique monétaire, lorsque le taux d’intérêt est élevé et qu’il y a une demande de crédit, il y a une création monétaire, c’est-à-dire que la masse monétaire augmente. Dans ce cas, le niveau de l’inflation ou le taux anticipé d’inflation détermine le taux de la Banque centrale qui est le taux d’intérêt directeur qui va déterminer le taux d’intérêt créditeur et le taux d’intérêt débiteur.

Comment les banques se financent ?

Quand une banque ne trouve pas le montant dont elle a besoin auprès des autres banques, elle peut s’adresser à la Banque centrale qui va lui prêter ces liquidités à un taux d’intérêt appelé « taux des opérations principales de refinancement ». La banque doit pour cela apporter à la Banque centrale des garanties sous la forme de titres de créances de qualité qu’elle détient. On dit qu’elle se « refinance » auprès de la Banque centrale. C’est le mode principal d’intervention de la Banque centrale.

Si la Banque centrale augmente le taux de ses opérations de refinancement, les banques vont répercuter cette hausse sur le coût des crédits qu’elles accordent. Les agents économiques (ménages, entreprises, Etats) vont être plus réticents à emprunter et vont alors réduire leur consommation et leurs investissements.

Inversement, si la Banque centrale diminue le taux de refinancement, les banques commerciales vont diminuer le taux d’intérêt. Les agents économiques vont être plus enclins à emprunter et vont alors augmenter leur consommation et leurs investissements. (Lire Burundi Eco numéro 406)

Manque de ressources longues

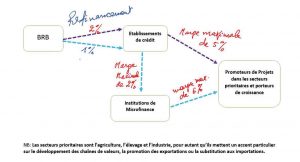

La BRB a organisé une retraite à l’endroit des parties prenantes pour réfléchir sur la problématique du soutien aux investissements dans les secteurs porteurs de croissance. Dans cette retraite, plusieurs défis ont été relevés par les concernés. Parmi ceux-ci, il y a le manque de ressources longues pour les établissements de crédit afin de financer l’investissement à long terme ou les secteurs productifs. Il a été constaté également que le taux de refinancement pour les institutions de microfinances qui se refinancent auprès des établissements de crédit est relativement élevé.

Schéma indiquant les nouvelles mesures de refinancement.

C’est ainsi que la BRB a pris des mesures visant à assouplir les conditions de refinancement pour soutenir les secteurs porteurs de croissance.

Ces secteurs prioritaires sont l’agriculture, l’élevage et l’industrie pour autant qu’ils mettent un accent particulier sur le developpement des chaînes de valeurs, la promotion des exportations ou la substitution aux importations. Cependant, le refinancement auprès de la BRB représente une petite part par rapport aux ressources totales.

Pas de crédit à long terme, pas d’investissement

Le secteur bancaire burundais distingue les crédits à court, à moyen et à long terme. Ces termes se définissent comme suit : crédits à court terme à échéance inférieure ou égale à deux ans, crédits à moyen terme à échéance comprise entre deux et plus ou moins cinq ans, crédits à long terme à échéance supérieure à cinq ans. Selon les chiffres donnés par la BRB dans son rapport annuel de supervision bancaire de 2018, les établissements de crédit ont privilégié les crédits à court terme. Ces derniers s’accaparent toujours de plus de la moitié du portefeuille du crédit. Ainsi, si les banques n’octroient pas des crédits à long terme, cela peut se répercuter sur le niveau de l’investissement et donc être la cause du niveau bas de l’investissement. Ou encore les agents économiques ne contractent pas de crédits à long terme parce qu’ils consomment plus qu’ils n’investissent. Les deux cas sont possibles. (Lire Burundi Eco numéro 395)

Pour Dr Salomon Nsabimana, la réponse à la problématique d’accès au crédit suite aux taux d’intérêt élevés va être trouvée dans la transformation structurelle de l’économie qui génère des ressources à travers la création des richesses, qui génère des produits qui influencent l’activité économique par l’ajustement entre l’épargne et l’investissement.

Il fallait préciser les mesures prises par la BRB pour soutenir les secteurs porteurs de croissance. C’est important que le lecteur ait des chiffres précis